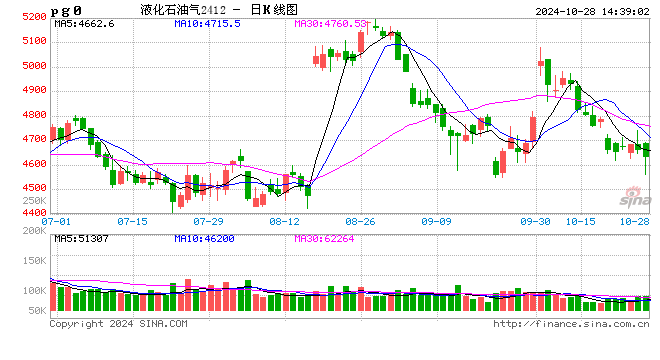

一、基本面

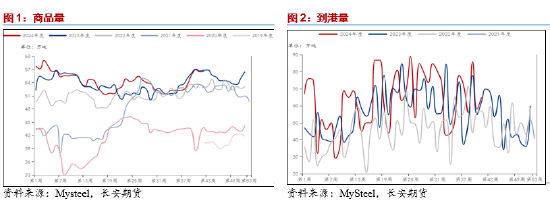

供给侧,根据Mysteel最新数据显示,我国截至10月18日液化气商品量为56.56万吨,较前两个月的水平存在明显的提升;在进口方面,截至10月11日当周我国液化气到港量回暖至65万吨,虽然较国庆节之后的58万吨存在明显的回暖,但较9月均值依然存在着较多的下降,这主要是由于美国出口及中东出口下降所致。目前我国液化气的供给数量整体较前期依然存在着一定量的下降,同时随着成品油价格受到压制,大量炼厂被迫进入检修,这将导致后续的液化气供给进一步出现疲软,进而对价格形成支撑。

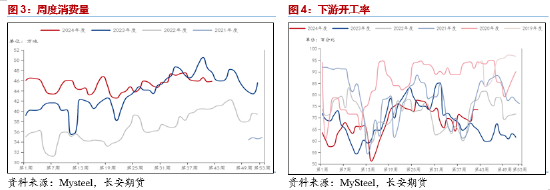

而在需求侧,根据隆重石化的数据,我国周度的实际消费量数据在10月基本稳定在46万吨的水平上下波动,但较9月初的高位依然有所下降;同时在下游化工消费之中,PDH开工水平在10月中旬虽然已经回暖至73.45%,但较7月高位依然存在明显的差距,这将导致后续在炼厂工作持续的情况下,PDH开工有望进一步回暖,同时随着北半球气温的进一步走低,民用燃烧需求也同步有望打开上方空间,进而导致消费整体出现一定程度的回暖。

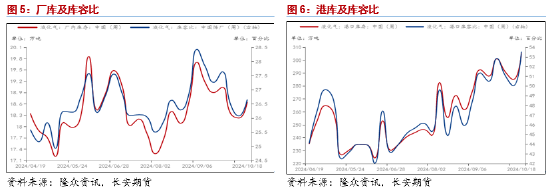

库存方面,我国产库水平从三季度开始便进入了长期的去库走势,这符合前期供弱需强的大环境变化,尽管在近期出现了小幅的累库,但整体累库幅度相对有限,也难对价格形成压制;在港库方面,近半年以来国内港库呈现了连续的上升走势,这主要是由于前期到港量积累所致,同时可以明显看到的是港库累库速度出现了明显的放缓,这在后续也将进一步缓解对价格的压制作用。

二、现货基差

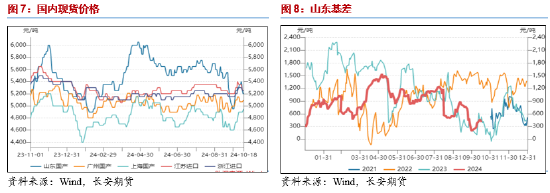

在现货方面,近期国内现货价格较前期均出现了一定程度的回暖走势,这主要是由于国内市场的供给减少所致,同时也符合市场对于金九银十周期性的变化。而在基差方面,国内山东现货为主的价差走势在近期持续走弱,这一方面是由于期货盘面价格持续坚挺,另一方面则是由于现货表现相对不足所致;在季节性的角度来看,液化气基差在进入11月份之后将出现一定程度的回暖,这符合国内冬季燃烧需求为价格带来的提振效果,因此这也将为后续的卖保布局提供一定的操作空间。

三、成本

成本端原油价格方面,前期原油价格在国际地缘局势的变化影响之下强势反弹,但随后在市场对消费的疲软预期以及地缘冲突降温的影响下出现了一定程度的回落。就原油自身来看,其商品属性在近期对价格的提振效果相对有限,同时在金融属性基本保持稳定的情况下,后续地缘属性依然是影响油价波动的核心因素。考虑到近期地缘冲突或较难出现明显的升级,因此油价后续也或持续呈现出偏弱震荡的走势,这将进一步对PG价格形成拖累。

四、观点及展望

结合前文所述,成本端原油价格对PG的价格在后续或较难形成支撑,同时考虑到液化气自身的商品属性表现依然较弱,这将导致PG价格的波动依然以围绕原油为主。但后续随着气温的进一步降低以及国内供给的持续疲软,PG自身的价格或表现更加强势,这将为其裂解价差以及基差带来一定的支撑作用,进而出现一定的布多裂解或卖保空间。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种框架分析判断行情趋势。