深圳商报·读创客户端记者 穆砚

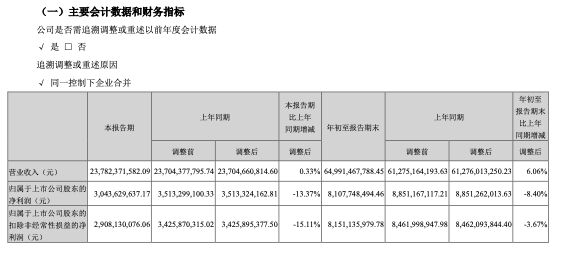

10月25日晚间,杭州海康威视数字技术股份有限公司2024年第三季度报告。报告显示,2024年前三季度公司实现营业收入649.91亿元,同比增长6.06%;净利润81.08亿元,同比下降8.4%;基本每股收益0.878元。其中,公司第三季度净利润30.44亿元,同比下降13.37%。

▲海康威视公告截图

公司第三季度营业收入为237.82亿元,同比增长0.33%,但归属于上市公司股东的净利润为30.44亿元,同比下降13.37%,显示出公司在营收增长的同时,面临着利润压力。

在季度表现方面,海康威视的基本每股收益为0.339元,较上年同期的0.381元下降11.02%。加权平均净资产收益率也从5.05%降至4.04%,显示出公司整体盈利能力的下降。

作为一家领先的安防产品和解决方案提供商,海康威视在行业中的地位依然稳固。然而,行业竞争加剧以及市场需求波动对公司的盈利能力产生了影响。根据财报,海康威视的研发费用占营业收入的比例保持在较高水平,达到8.73%,这表明公司在技术创新和产品研发方面的持续投入。

在行业特征方面,海康威视的毛利率有所下降,反映出市场竞争的加剧和产品价格的压力。尽管公司在安防行业的市场份额依然较大,但在新产品的推出和市场拓展方面仍需加大力度,以应对行业内的竞争。

翻阅海康威视2024年半年报可见,公司上半年实现营业总收入412.09亿元,比上年同期增长9.68%;归母净利润50.64亿元,比上年同期下降5.13%;扣非净利润52.43亿元,比上年同期增长4.11%;基本每股收益0.54元。

业务层面, 2024年上半年,海康威视面向政府端的公共服务事业群(PBG)业务同比下降9.25%至56.93亿元,已然出现收缩之势。企事业事业群(EBG)和中小企业事业群(SMBG业务增长较快,但在营收增速上却不怎么突出,近两年基本维持在个位数增长,上半年EBG、SMBG分别同比增长7.05%、0.64%。可以见得,在需求分散与竞争激烈的现状中,海康威视的多元化之路,仍需要较长时间的跋涉。

此外,海康威视的销售费用和管理费用也在上升。2024年上半年其销售费用约为45.36亿,同比增长11.76%;管理费用约为21.92亿,同比增长16.56%。这些费用的增幅均高于营业收入,亦是海康威视利润大幅缩水的关键因素。

虽然在一些国家受到严重打压,但是,海康威视一直在加大海外市场的投入。海康威视在近期的公司调研中表示,公司根据海外不同地区的经济发展速度、地缘政治环境的差别,有针对性的投入和调配资源,优化区域管理。上半年,公司来自境外的收入为141.8亿元,同比增17.51%。

海康威视在2024年上半年业绩说明会上曾表示,今年上半年收入增长情况主要受资金方面的影响较为明显,依赖地方财政资金投入的行业普遍比较困难;依靠自身资金为主发展的行业,保持一定的投资;得到国债支撑的领域则相对活跃。且国内市场需求偏弱,行业分化明显;海外市场整体平稳,部分地区冲突持续,主要经济体贸易摩擦增多,考验公司的全球经营和合规治理能力。

▲海康威视10月25日收报30.95/股,总市值2858亿元人民币。

审读:汪蓓