来源:国元期货研究

山东产区果面质量不佳,好货供应偏紧,价格走势偏强,并且今年西部产区硬度偏低,引发市场对远月交割难度的担忧。叠加今年客商、果农入库都偏谨慎,总体入库量可能会低于预期。短期受此利多因素影响,看涨情绪升温,资金推动盘面快速拉升。不过待11月入库结束后,还是要看终端消费表现。目前来看,终端需求没有根本性改善,对高价果接受度不高,低价货源因其性价比,走货相对顺畅。短期情绪释放后,最终回归基本面,供给压力依然存在,上方空间有限,整体以宽幅震荡看待,预计区间7000-8000元/吨。11月行情将围绕入库数据展开,后续需密切关注。

一、行情回顾

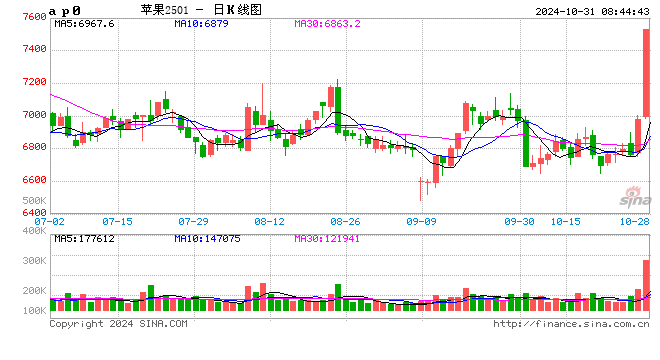

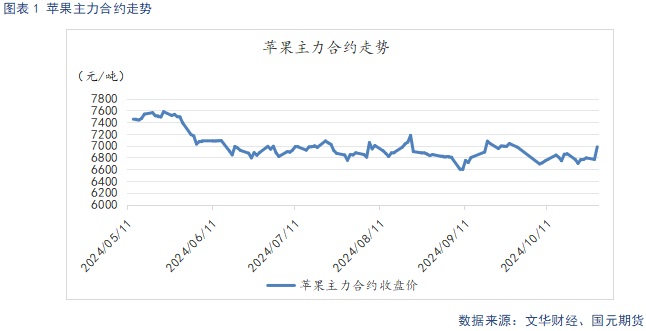

本月是新季晚熟采收期,月初新果上市初期,开秤价低于去年同期,客商观望心态较重,果农顺价销售,价格稳中偏弱,以质论价。至10月下旬,收购工作进入中后期,产区陆续开始入库,客商、果农入库积极性不高,顺价走市场为主。此时,剩余货源质量下滑,好货价格走强,一般货源价格走弱,价格两极分化情况愈发明显。主力盘面上,国庆后跟随现货市场观望心态走弱,采收过程中,多空博弈下,盘面以震荡为主。至月底,在果面质量及入库可能不及预期多重利多因素刺激下,盘面迅速拉涨。

二、苹果基本面分析

2.1

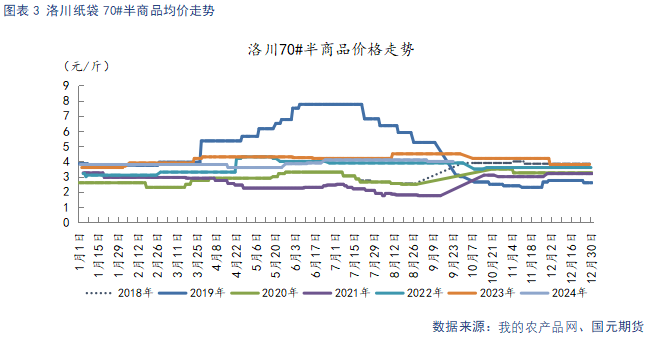

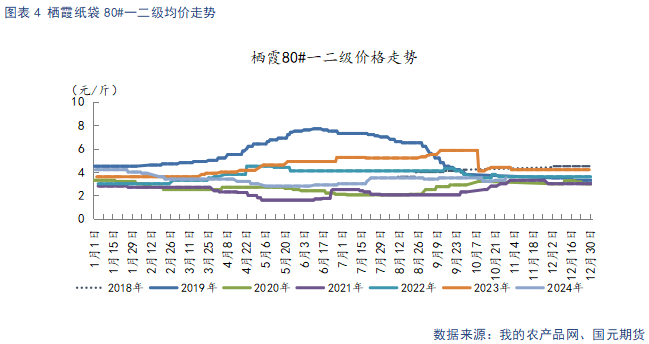

价格两极分化 优果优价凸显

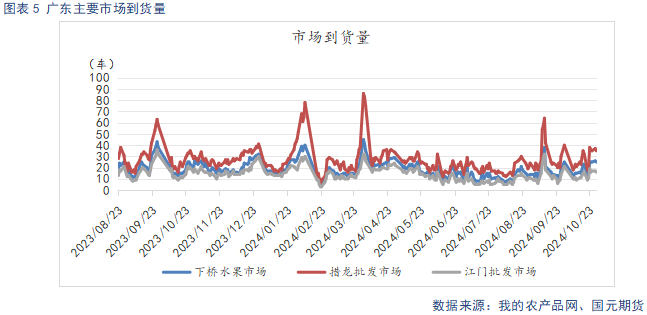

整体来看,今年产区开秤价较去年同期低1-1.5元/斤。截止10月30日,洛川70#半商品均价3.15元/斤,价格较月初下跌0.15元/斤;70#统货均价2.75元/斤,较月初下跌0.25元/斤。栖霞80#一二级均价3.75元/斤,较月初上涨0.25元/斤;80#统货均价2.3元/斤,较月初下跌0.35元/斤。西部产区开秤后,客商采购不多,果农降价走货,价格下跌较快。随着新果逐步上量,价格止跌回暖,呈现先跌后涨。山东产区因果面质量问题,好货占比较少,优果优价凸显,统货价格随着收购质量下滑,价格偏弱,好货供给偏紧,价格偏强运行。截止10月29日,广东主要苹果批发市场日均到货25车,较月初环比增加6车。新果供给量逐步增加,产区也更倾向顺价走市场,市场到车量呈增长趋势。其中低价货源,由于其性价比高,走货相对顺畅。

2.2

质量问题引发远月交割担忧 产区入库偏谨慎

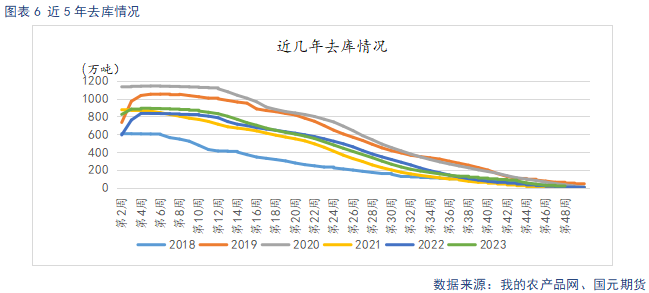

目前旧季苹果基本销售结束,旧季库存数据已停止更新。新季正在收购入库,入库数据将在11月入库结束后统计。今年西部产区质量优于去年,果面光滑上色良好,但也因果个大、糖度高,导致硬度相对应偏低。而山东产区今年质量与去年相差不多,存在果锈、裂纹较多的果面质量问题。西部硬度偏低和山东果面质量问题,共同引发了市场对远月交割的担忧情绪。从当前的入库情况来看,客商陆续择优采购入库,果农有被动入库的情况,不过挺价惜售心态不强,卖货积极,对压价的接受度较高。整体来看,客商、果农对后市预期不高,对待入库都偏谨慎,更倾向于顺价走市场,今年的入库量可能会低于预期。后续需重点关注入库数据。

2.3

中小果价格偏低 利好出口

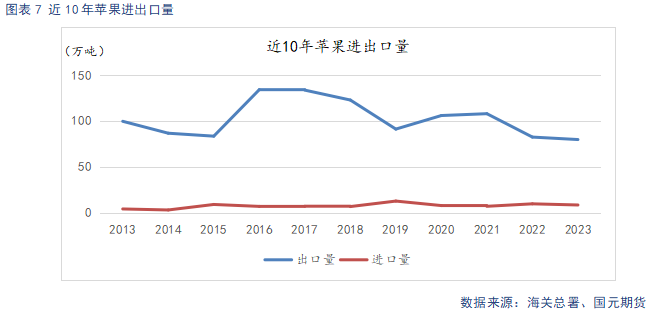

据海关总署数据显示,2024年9月,出口量为7.56万吨,环比下降8.9%,同比减少6.8%,。今年果价持续下跌,适合出口的货源价格优势明显,1-9月份累计出口65.3万吨,同比增加29%。9月新旧果季交替,货源较少,出口量下滑。不过今年新季开秤低于去年同期,叠加出口旺季,预计四季度出口将出现较大增幅。不过鲜苹果以内需为主,在新季苹果内需市场没有明显改善前提下,出口对中小果价格有一定支撑,却难以扭转供强需弱的整体格局。

2.4

11月秋冬季水果进入上市期 柑橘类供给过剩

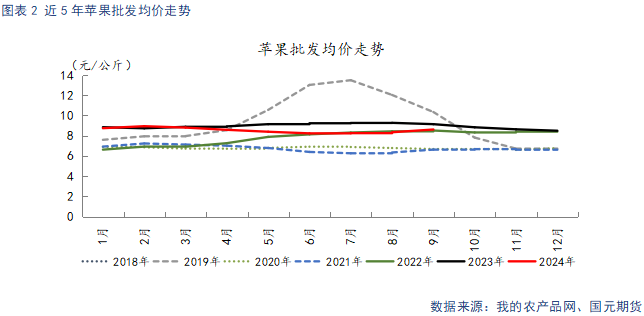

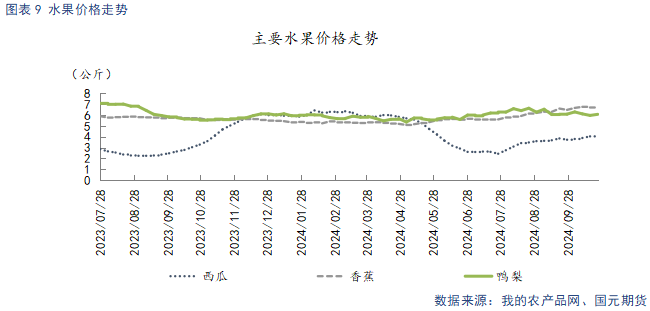

截止10月25日,鸭梨均价6.07元/公斤,较月初环比下跌0.12元/公斤。据国家统计局数据显示,2013年至2022年,中国柑橘园增长了1229.79万亩,增幅约为37.68%,2023年产量中国柑橘产量为6433.76万吨,同比增幅7.16%。作为我国种植面积最大、产量最高的水果品类。柑橘类产量增幅近两年有所放缓,但整体依然呈现增长趋势,供给过剩情况明显,是秋冬季苹果消费的主要替代品种。11月秋冬季水果进入集中商时期,近期梨类供应已开始逐步增量,价格近期有回落趋势,而柑橘类也将在11月大量上市,对苹果消费形成冲击。

三、行情总结

山东产区果面质量不佳,好货供应偏紧,且今年西部产区硬度偏低,引发市场对远月交割难度的担忧。叠加今年总入库量可能会低于预期。受此影响,看涨情绪升温,资金推动盘面快速拉升。不过目前来看,终端需求没有根本性改善,对高价果接受度不高,低价货源则走货相对顺畅。短期情绪释放后,最终回归基本面,供给压力依然存在,上方空间有限,整体以宽幅震荡看待,预计区间7000-8000元/吨。后续密切关注入库量数据。

写作日期:2024年10月30日

作者:柴颖华

分析师

期货从业资格号:F3040296

投资咨询资格号:Z0015079