来源:紫金天风期货研究所

摘要

原木期货合约的即将上市标志着木材行业金融化的一个重要进展,为市场参与者提供了新的对冲和投资工具。在供需结构篇,我们将带领读者深入研究全球的森林资源分布、国内木材的供需结构、标的物的产业链和价格影响因素,为投资者更好的了解原木期货品种奠定基础。

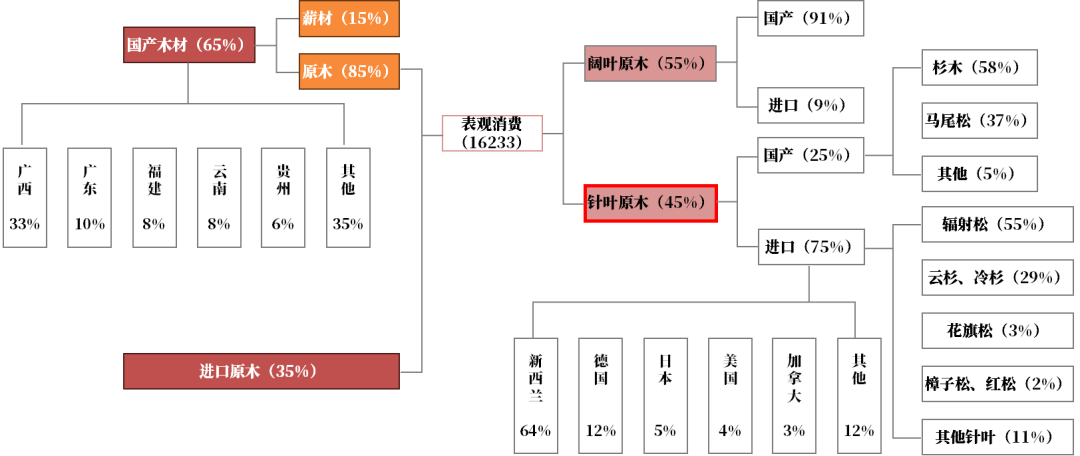

中国的森林总面积(包括天然林和人工林)为2.2亿公顷,位居世界第五,仅次于俄罗斯、巴西、加拿大和美国,同时中国拥有世界上面积最大的人工林。原木期货合约所设定的交割品和替代品主要以针叶木材为主,针叶原木消费占比约45%,其中75%以上来自进口。针叶原木的产成品主要为建筑口料、包装木材、建筑模板、胶合板以及地板、家具或乐器等的表皮贴皮,被广泛应用于建筑业(50%)、产品包装(25%)、家具和涂装产业(20%)和纸浆薪材消费中(5%)。近年来,下游消费结构有所转向,重心从建筑材料逐渐转向包装木材,包装用材的消费占比逐年增加。中国针叶原木主要进口港口位于山东和江苏,这两个地区占总进口量的比例在60%以上。由于原木可以在露天堆放的情况下储存较长一段时间,港口库存的变化对原木价格的影响相对次要,港口的出货量更能反映下游的需求情况。

了解国内木材(特别是标的物,针叶原木)的供需结构,对于期货市场的参与者来说,是把握市场脉动、制定有效策略、降低投资风险的关键。

1 全球森林资源的分布

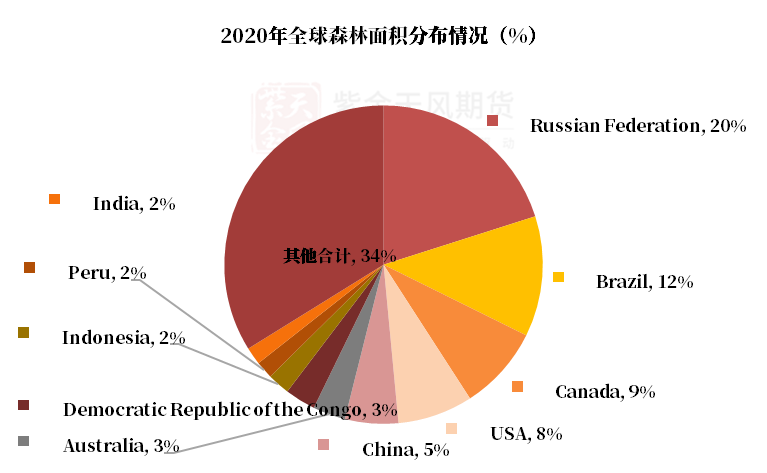

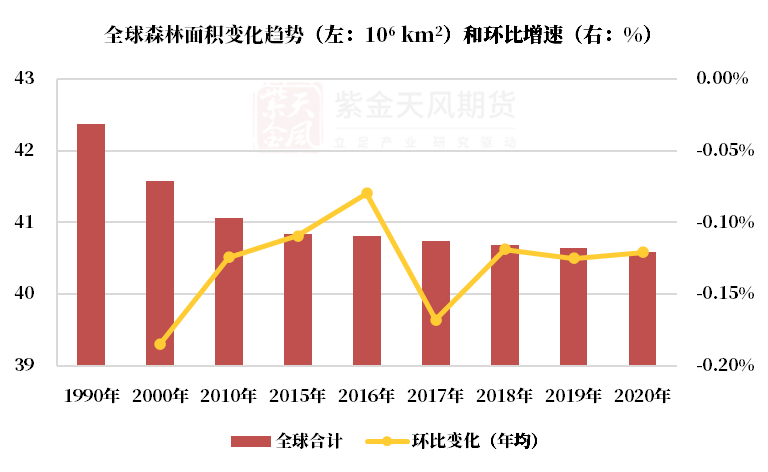

1.1 全球森林资源分布概况:截止至2020年,全球森林总面积约为4058.9万km2,占陆地总面积的31%,人均森林占有面积为0.0052km2/人。从气候区域来看,热带气候区域的森林面积最大,约占全球森林面积的45%,其次分别是寒带、温带和亚热带气候区域。从国家来看,俄罗斯联邦(20.1%)、巴西(12.2%)、加拿大(8.5%)、美国(7.6%)和中国(5.4%)的森林面积累计占全球森林面积的53.9%。

从1990年到2020年的30年间,全球森林总面积减少了约177.5万km2(-4.2%)。自1990年以来,各国倡导保护生态环境,森林的砍伐面积有所减少,植树造林和森林自然的扩张使森林面积有所增加,因此森林面积减少的速度有所放缓。森林面积的年净减少量从1990至2000年间的784万公顷下降到2000至2010年间的517万公顷,再下降到2010至2020年间的474万公顷。

图1 全球森林资源分布

1.2 国内森林资源概况:中国的森林总面积(包括天然林和人工林)为2.2亿公顷,位居世界第五,仅次于俄罗斯、巴西、加拿大和美国,同时中国拥有世界上面积最大的人工林。

2 供应:国内木材的来源

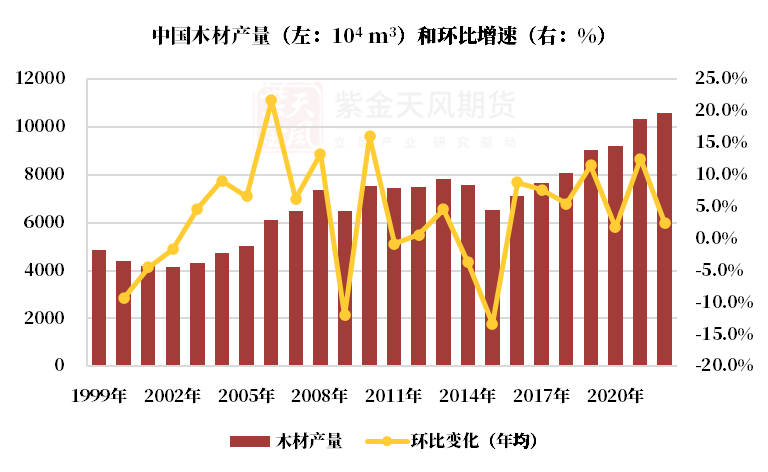

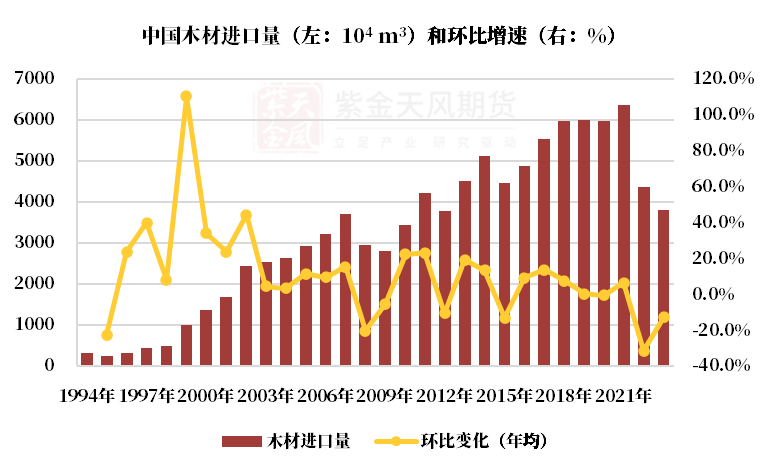

2.1 国内木材供应概况:2022年,我国木材的产量为10586万m3,近年来,国内木材产量呈逐年递增的趋势。国内木材的主产地集中在两广地区,广西木材产量占全国产量的33%,广东材产量占10%。2022年,我国木材的进口量为4360万m3,2023年,中国原木进口量为3810万m3,同比减少12.8%。2019年至2023年,中国原木的进口量整体呈下降趋势,降幅较大。一方面,在2020年之前,澳洲也是我国针叶原木的主要进口国,由于中澳关系紧张,我国禁止了澳洲原木进口,随后澳洲的出口份额被新西兰快速替代。此后,受俄乌地缘冲突的影响,俄罗斯自2022年1月1日起,正式停止出口针叶和有价值的硬木原木,作为全球最主要的木材供应国,俄罗斯的木材出口量自此大幅度减少。另一方面,受到国内地产基本面走弱的拖累,原木市场需求下滑。

图2 国内木材的生产情况

图3 国内木材的进口情况

国内常见的木材根据材质和使用价值的不同,可以分为经济用材和薪炭材两大类,经济用材就是广义上的原木,是木材最主要的形态。原木市场呈现出两种不同特性的树种,分别是针叶原木和阔叶原木。在我国原木的表观消费量中,阔叶原木相较针叶原木的占比略大一些。2021年,阔叶原木消费8855万m3(占比约55%),其中90%以上来自国产。针叶原木消费7378万m3(占比约45%),其中75%以上来自进口。

图4 国内木材供应概况

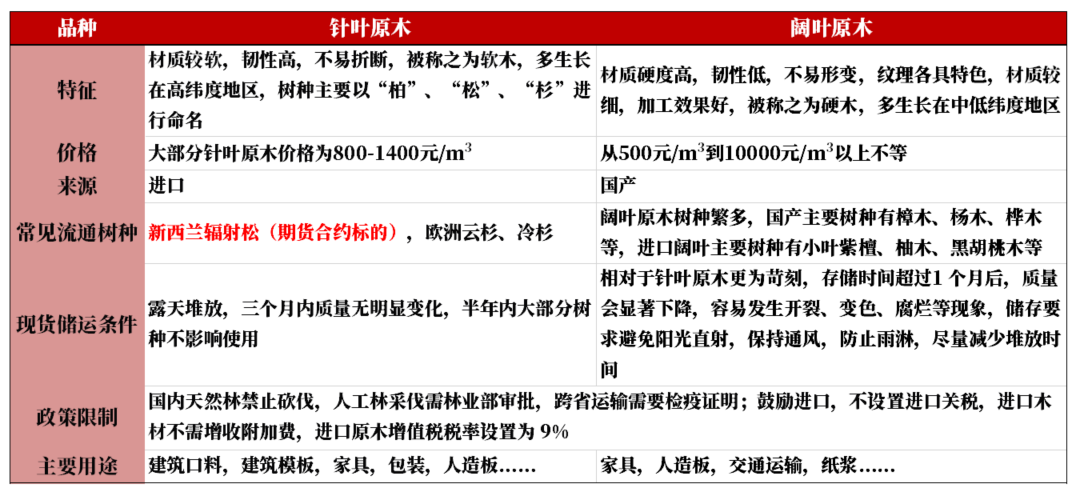

2.2 针、阔叶木材的区别:针叶木材,俗称软木,具有材质软,韧性高,不易折断的特点。其主要应用领域包括建筑木方和建筑模板等。针叶原木价格跨度不大,大部分针叶原木价格为800-1400元/m3。针叶原木由于检尺径较大,出材率高,较易保存等特点,有较高的标准化程度。国内市场上主要流通的针叶树种为新西兰的辐射松(55%)以及欧洲的云杉、冷杉(29%)等。

阔叶木材,俗称硬木,具有质地硬,韧性低,制品不易发生变形的特点。下游需求比较广和杂,常用于制造家具、人造板、纸浆等。阔叶原木价格跨度较大,从500元/m3到10000元/m3以上不等(例如,国产桦木的价格为3000元/m3左右,北美黑胡桃价格则可高达8000元/m3左右)。由于阔叶原木检尺径小,出材率低,存放时间较短等特点,其市场化和标准化程度都较低。国内市场上主要流通的阔叶树种也较为分散,主要有桦木、桉木等。

由于阔叶木材的市场化和标准化水平相对较低,尚未满足上市条件。因此,原木期货合约所设定的交割品和替代品主要以针叶木材为主。

图5 针、阔叶木材的区别

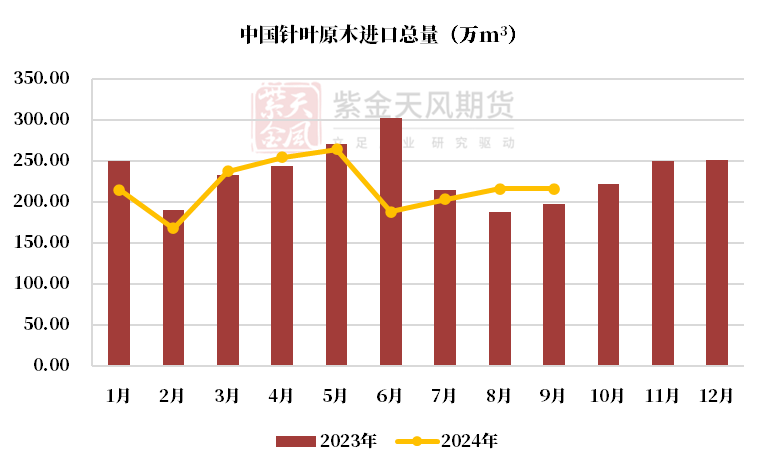

2.3 国内针叶原木进口情况:针叶原木一直是我国进口的最主要原木,进口量由2008年的1858万m³增至2023年的2810万m³,2023年,前五大针叶原木进口来源国分别为新西兰,德国,美国,日本和加拿大,合计占比在80%以上。

我国针叶原木进口来源分布广泛,替代品遍及全球。其中新西兰是我国最大的针叶原木供应国,德国次之,合计占比在60-70%左右。新西兰到国内海运行程较短,存在进口利润的优势,预计未来的进口量仍将占据绝大多数。俄罗斯在实施针叶原木出口禁令后基本退出中国市场。德国受病虫害影响,原木质量下滑,出口量可能不具备持续性。美国、加拿大和澳大利亚由于贸易摩擦,近两年的进口量有所下降,随着2023年中国对澳大利亚解除原木进口禁令后,未来澳洲的进口量占比或有所提升。

图6 针叶原木进口情况

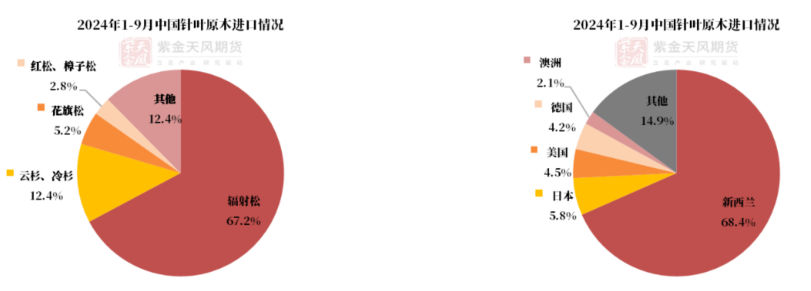

辐射松:辐射松,又名新西兰松,原产于美国加利福尼亚,19世纪进入新西兰,随后澳大利亚、智利、南非和西班牙等国也广泛引种。新西兰为温带海洋性气候,温和湿润,水热条件好,适合辐射松生长,且未见有大面积毁灭性病虫害报道。辐射松是我国进口量占比最高的针叶树种,主要进口国是新西兰。2023年中国从新西兰进口辐射松的数量达到125万m³,同比增长1.3%,占国内辐射松进口总量的99.8%。

其实,在2020年之前,澳洲也是我国针叶原木,特别是辐射松的主要进口国之一。但2020年由于贸易摩擦,我国禁止了澳洲原木的进口,随后澳洲的出口份额被新西兰快速替代。不过,从2023年5月,我国恢复了澳洲的原木进口,但贸易量很难在短期迅速恢复。并且由于澳洲辐射种植园的近几年的扩张有限,因此未来几十年澳洲原木的供应预计都不会有较大幅度的增长。此外,澳洲许多大型的种植园区在2019年和2020年的山火中受到影响,进一步限制了澳洲的供应量。综上,尽管重新恢复了与澳洲的原木贸易,但澳洲进口量预计很难达到历史高峰的水平,预计未来辐射松的进口地还是以新西兰为主。

云杉、冷杉:云杉,原产于欧洲北部及中部,在德国、美国东部和加拿大东部均有有栽培。冷杉,分布于欧洲、亚洲、北美洲、中美洲及非洲最北部的亚高山至高山地带。云杉、冷杉是我国进口量占比第二高的针叶树种,我国主要从欧洲进口云杉和冷杉原木,其余为北美地区。欧洲云杉和冷杉因其适应性强、耐阴耐寒、抗风力强等特征,其木材都可供建筑、桥梁、造船、装修、乐器、航空器材等使用。

由于俄罗斯实施原木出口禁令,云杉、冷杉的进口量下降比较明显,德国目前是我国最主要的云杉和冷杉原木进口来源地,不过近两年进口量有所缩减,进口占比也明显下滑。考虑到近几年欧洲虫害情况有所恶化,影响云杉和冷杉原木质量,导致进口量出现下滑。

图7 针叶原木进口结构

2.4 中国针叶原木进口模式和主要进口企业:中国针叶原木进口模式主要是进口代理人(开证公司)提供信用证,贸易商持信用证向外商订购原木,然后销售给下游加工企业。定价权更多集中在外商和国内贸易商之间。

外商:原木供应商主要分为4个层级。第一级别的供应商包括PFP(太平洋)、AVA(瑞安)和FFP 等,月供货量大约在45-51万m³左右,对市场价格具有重要主导作用。第二级别的供应商如中国林产(新西兰)有限公司,月供货量在24-30万m³左右,会在一定程度上影响市场价格。第三级别的供应商,月供货量大约在6-7.5万m³左右,以及第四级别的供应商,每月供货约为4.5万m³左右,对市场价格影响相对较小。

贸易商:我国前五大国家企业的自营业务占据了木材进口市场的22%,分别是中林集团、厦门象屿、浙江物产、厦门建发和厦门国贸。其中中林集团在2021年的进口量位居第一位,其进口量占所有针叶原木进口比重36%。此外,年进口量在50万m³左右的贸易商数量较少,约有30家,总体量比较可观。相比之下,小型贸易商数量众多,虽然个体规模较小,但依然在市场中扮演着重要角色。

加工企业:原木加工企业的采购模式通常为有订单再采购。下游加工厂集中度较低,大型加工厂数量有限,分布较为分散,为方便运输,原木加工企业主要布局在港口地区(山东、江苏)。小型加工厂较多,也比较分散,受地产下行的影响,小型加工厂利润持续压缩,行业持续出清或转型。

3 需求:中国原木的消费结构

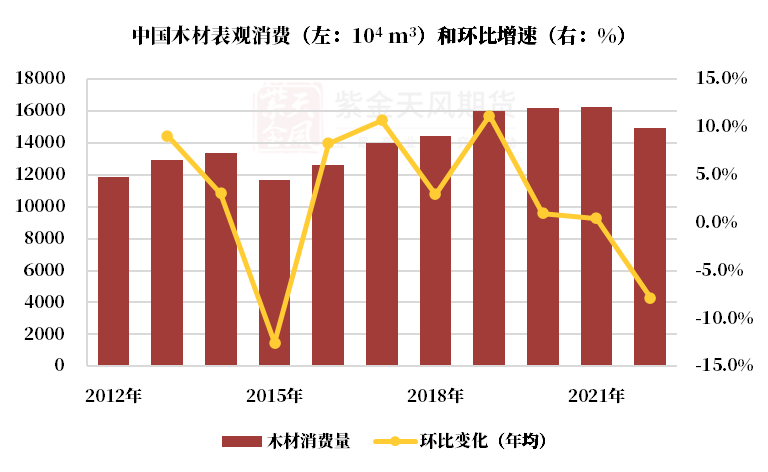

从全球原木消费规模上看,2011-2018年呈现逐年上涨趋势,由于世界经济发展的形势变化,叠加疫情以及战争等世界政治格局动荡的影响,近年全球原木消费格局有所减缓。大商所资料显示,2021年,全球原木的消费量为18.05亿m³,其中,美国的消费量位列第一,我国原木消费量居世界第二。

3.1 我国原木消费趋势:截至2021年,我国原木表观消费量为16233万m³,其中国产产量9888万m³,进口量6358万m³,出口量约13万m³。我国原木消费量自2015年以来,由于房地产恢复的带动作用,呈现快速增长态势,年均增长率3.5%。到2019年后,由于房地产市场低迷、疫情影响、装备式建筑的发展对建筑口料和模板使用的减少等因素,消费增速明显放缓。

图8 国内原木的消费趋势

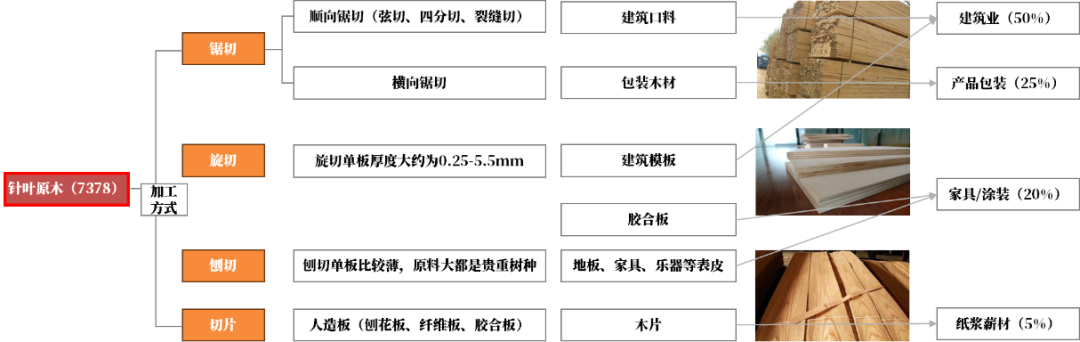

3.2 针叶原木的消费结构:按照产成品的不同,针叶原木共有四种加工方式:锯切、旋切、刨切和切片。目前,锯切是主流的加工方式,其产成品主要为建筑口料和包装木材。此外,还有旋切,其产成品为建筑模板和胶合板。小部分的针叶原木通过刨切的方式制作地板、家具或乐器等的表皮贴皮。锯切和旋切的产成品被广泛应用于建筑业(50%)和产品包装(25%),刨切的单板被应用于家具和涂装产业(20%),剩余的加工边角料用于纸浆薪材消费中(5%)。近年来,下游消费结构有所转向,重心从建筑材料逐渐转向包装木材,包装用材的消费占比逐年增加。

图9 针叶原木消费全景图

建筑口料仍是主要下游应用:在针叶原木的下游需求中,建筑口料、建筑模板仍是最主要的应用,对应的下游产业为建筑地产。建筑口料通常用于建筑工程中的桁架、梁、柱、门窗、地板、护壁、顶棚等,是一种被广泛指定使用的结构用材。建筑模板是用于支撑和成型混凝土结构的临时设施,使混凝土结构、构件按规定的位置、几何尺寸成形,并承受建筑模板自重及作用在其上的外部荷载。由于近年地产周期下行的影响,叠加铝合金模板性价比的提升,建筑地产行业中“以铝代木”的节奏加快。

我国房地产发展在2018年前呈现指数级增长,木制品建材由于其便于运输、价格低廉的特点,作为一次性使用的材料最具性价比,一度在我国建筑行业内无法替代。但近几年来,随着地产周期整体放缓,房地产基本面走弱的趋势下,地产开发商不得采用可以重复利用的铝合金模板来降低工程造价,再叠加上环保方面的要求,铝合金模板整体性价比的提升对木制建材开始起到非常强的替代性作用,建筑地产行业对木材需求在中长期走弱。因此,原材料铝锭的价格、铝合金模板的价格、地产行业运行发展指数值得关注。

包装运输的消费占比逐渐上升:近年来,随着我国的对外货物贸易规模不断扩大,国际市场份额不断提升,包装运输领域、装饰装修和家具日用木材领域等,对木材的消费也在逐渐上升,且具有较强增长潜力。在包装运输方面,针叶原木主要制造为木箱、木架、木托盘、木桶等产品,适合用于重型或者脆弱的产品,在多个行业有广泛的应用,如医药运输、电子电器等。

4 库存:国内原木库存情况

4.1 木材的储存时间与条件:根据大商所材料,原木进入港口后,通常在港口及货场露天堆放,三个月后质量开始发生变化,半年后易发生腐烂、开裂。港口及货场不保证原木的质量。港口免费提供30-50天的堆存期,按照卸货量以及存储时间由贸易商与仓库自行协商,超过时限后存放的收费标准为0.2-1.2元/天/m³,以30天为单位阶梯状上涨,因此,贸易商一般在木材到港后60天内完成销售。

图10 常见木材的储存时间

4.2 木材的运输周期:以新西兰为例,新西兰产的辐射松运至我国大约需要1.5-2个月,最快也要36天。新西兰出口备货时间约为10-20天,随后开始装船7-8天,海上运输周期在12-20天左右,清关需要1-3个工作日,还有80%的概率被清查进行熏蒸,熏蒸过程耗时1-2个工作日,最后到岸卸货需要6天左右的时间。

4.3 国内主要港口及港口库存情况:中国针叶原木主要进口港口位于山东和江苏,这两个地区占总进口量的比例在60%以上,两地港口每月卸货量累计约在130-150万m³左右,其中,日照港是国内最大的针叶原木进口口岸。太仓港口曾是我国最大的原木进口港口,但由于环境保护等政策,太仓地区曾出现原木加工企业清退,进口份额逐渐向更受当地政府支持的日照岚山港倾斜,因此日照港成为我国目前最大的原木进口港口。进口到港的原木贸易半径很短,主要的消费和加工区域集中在港口附近。由于运费占货值比例较高(运费为0.5-1元/m³/km;占比5%-10%),贸易半径集中在港口50公里内,且跨省运输需要检疫证。

图11 国内针叶原木的主要进口港口

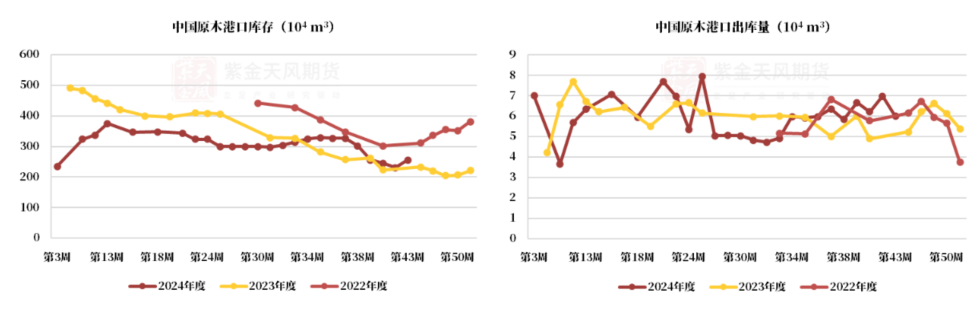

我国库存的基准线:400万m³是我国原木市场库存的基准线,当总库存低于400万m³,往往被认为是补货的信号。目前,港口库存变化往往比价格变化更快,库存开始累库时,价格一般会跟随上涨;库存去库时,价格变化会滞后,同步下跌。

出货量更能反映需求:由于原木可以在露天堆放的情况下储存较长一段时间,港口库存的变化对原木价格的影响相对次要,这时港口的出货量数据就更能反映下游的需求情况。根据千里目资讯数据,过去一年中长三角与山东地区平均日均出货量约为2.5万m³,但出货量在2024年上半年有较大幅度下降,导致港口库存积压,原木港口库存去库不够顺畅。

图12 国内主要港口库存及出库量情况