每经记者 熊嘉楠 每经编辑 文多

截至10月30日晚间,A股21家白酒上市公司三季报全部披露完毕。

《每日经济新闻·将进酒》记者通过Wind梳理数据发现,前三季度白酒上市公司整体业绩仍实现同比增长,21家酒企营业收入共计3378.79亿元,同比增长9.25%,归母净利润共计1316.75亿元,同比增长10.73%。但从各酒企的数据来看,虽有中秋传统旺季加持,第三季度的营收增速仍相比前两季度有不同程度放缓。

业内人士认为,白酒企业营收降速是对市场的真实反映,意味着白酒行业深度调整将继续。白酒作为长周期产业,更应该从整个产业的中长期发展、企业自身发展质量等角度来分析和看待。酒企则应以大众热衷的品类和产品为方向,主动积极调整策略,以此穿越这一轮周期。

公司第三季度业绩增速多不如前两季度

在缩量竞争的背景下,A股21家白酒上市公司的整体营收、净利润仍呈现增长之势,行业韧性再次获得印证。同时也应该看到,不少酒企的三季报却难言乐观。

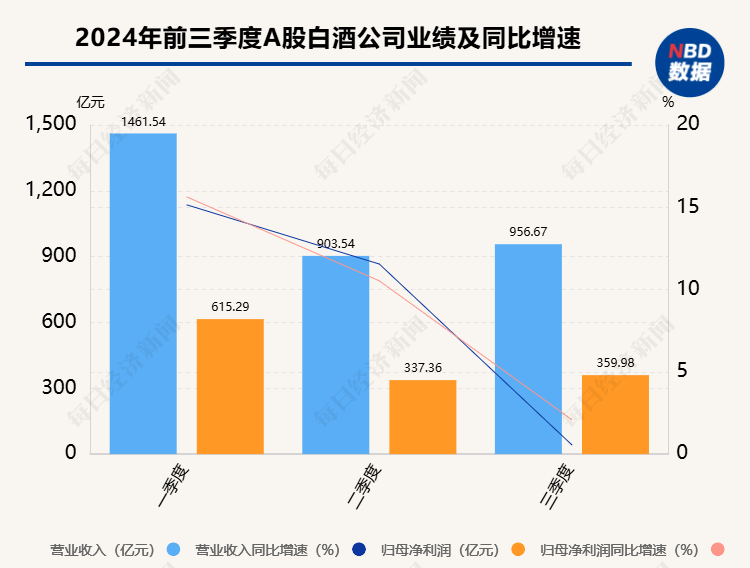

前三季度, 21家酒企营业收入共计3378.79亿元,同比增长9.25%;归母净利润共计1316.75亿元,同比增长10.73%。

单就第三季度而言,虽然有中秋旺季加持,各公司业绩却没有迎来新高。21家酒企营业收入共计956.85亿元,同比微增0.56%;归母净利润约360亿元,同比增长2.09%。整体情况不如今年前两季度。

“三季报整体还是有压力,因为(市场需求)并没有完全起来,所以还是不能太乐观。” 华福证券食品饮料首席分析师刘畅坦言。

当前,部分产品处于阶段性去库存的调整期。《每日经济新闻·将进酒》记者注意到,今年二季度以来,多家名酒企通过持续实施“控量挺价”、加强市场营销等方式加速去库存,以此释放渠道压力。这些举措本是为下半年销售旺季做准备。但从第三季度的实际表现来看,行业去库存显然需要更长时间。

三季报显示,白酒行业中有着业绩“蓄水池”之称的“合同负债”指标也出现了下滑。据Wind数据,截至三季度末,21家白酒上市公司合同负债381.08亿元,同比减少6.59%,其中正向增长的仅有6家。

在传才智库首席专家王传才看来,白酒上市公司营收降速是市场情况的真实反映,影响白酒消费市场的客观因素早已存在,只不过上游厂家对外部变化的感受相对滞后。王传才还表示,大部分酒企降速都是市场达到临界点时不得不做出的主动调整,而且这种降速在今后一段时间乃至明年还将继续。

但业内人士同时认为,白酒行业长期向好的趋势还是比较确定的。

据报道,中信证券(维权)近期的研报就认为,近期政策不断出台给予助力,虽然产业层面对消费的拉动仍待时日检验,但白酒顺周期特征明显、预期先行的背景下,预计配置吸引力将提升。

产品结构调整、渠道深耕或是破局关键

业内认为,白酒行业深度调整期还将持续。如何从中寻求破局之道为重中之重。

刘畅认为,白酒企业破局的关键还是要积极地进行调整,布局大众更热衷的品类和产品,同时与核心客户进行更加深度的绑定,大家一起度过调整期。

记者注意到,今年第三季度,虽然更多的酒企营业收入和净利润增速放缓,但就前三季度整体表现来说,仍有部分酒企的业绩较为亮眼。

前三季度,山西汾酒营收突破300亿元,同比增幅达17.25%,归母净利润突破百亿关口至113.50亿元,同比增长20.34%。古井贡酒前三季度营收接近200亿元,同比增幅达19.53%,归母净利润47.46亿元,同比增长24.49%。同期,今世缘营收逼近百亿元,同比增长18.86%,归母净利润30.86亿元,同比增长17.08%。

而这3家酒企正是在产品结构、渠道深耕等方面表现较为突出的公司。

王传才逐个分析道:汾酒主要是产品结构更加合理,满足了多元消费的市场需求,业绩表现更加健康;古井贡酒主要是在团队与模式方面表现突出,公司在安徽大本营市场选择了渠道、直营、运营等多元化商业模式,消费触达更加饱满,受市场负面影响较小;今世缘也是基地市场深耕与产品结构比较合理,使得其在江苏市场主导地位越来越强。

近年来,名酒下沉,更多布局“性价比”产品,也是产品结构调整的一大趋势。

中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,2024年1—6月,白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为“300~500元”“100~300元”“100元以下”。

业内不少酒企在其核心价位段之外,近年纷纷选择下沉加码次高端或中低端。例如,五粮液推出“尖庄·荣光”,汾酒推出“玻汾·献礼版”,金种子推出“头号种子”,古井贡推出“古井贡酒·怀旧版”,舍得酒业焕新发布“沱牌T68”等光瓶酒产品。今年,水井坊也将更多注意力集中到大众市场,加码其大众价格带产品“天号陈”。

同时,今年以来,以四五线城市、县城、乡镇为主体的下沉市场,正成为经营线下渠道的传统酒商的新增长极。不少酒企通过品鉴会、开瓶扫码发红包、搭赠、旅游等方式,下沉至更多的县级市场、乡镇市场。