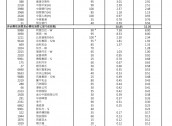

截至三季度末,机构投资者持有沪市公司流通股市值38万亿元,同比增长15%、较半年度末增长13%,占总市值比重近8成。

季报披露收官,沪市三季度业绩出炉。

2024年前三季度,沪市上市公司合计实现营业收入37.48万亿元,同比微降1.2%;实现净利润3.61万亿元、扣非后净利润3.45万亿元,同比增长1.8%、2.2%,增速较上半年由负转正。

分行业看,社会服务、非银金融、农林牧渔、有色金属、电子、汽车等行业前三季度净利润同比增幅较大,建筑材料、房地产、计算机、商贸零售等行业前三季度同比降幅收窄,交通运输、农林牧渔、电力设备等行业第三季度环比增幅较为明显。

中长期资金投资规模和比例进一步提升。截至三季度末,机构投资者持有沪市公司流通股市值38万亿元,同比增长15%、较半年度末增长13%,占总市值比重近8成。

净利润增速较上半年由负转正

截至2024年10月31日,沪市2265家上市公司完成三季报披露。

第三季度,沪市公司净利润、扣非后净利润同比分别增长8.3%、7.8%,高于第二季度同比7.3个百分点、5.4个百分点,环比第二季度分别增长5.6%、4.6%。

各方面信息显示,多个行业9月经营数据表现亮眼,超半数公司9月营收创三季度各月最高,近4成公司净利润创三季度各月最高。

汽车行业前三季度净利润同比增长17%,5家乘用车企业净利润同比增长11%;新一轮大规模设备更新政策,带动工程机械、轨交设备前三季度净利润分别增长10%、3%;老旧营运船舶报废更新、绿色转型加快,航海装备净利润大幅增长35%。城市公交车电动化替代、老旧营运柴油货车更新改造,商用车、物流设施投资环比增长82%、26%;旅游景区、文娱设施加快更新换代,投资同比增长11%、28%。超长期特别国债、专项债等发行使用为基础设施建设提供资金保障,铁路运输、公用事业、煤炭前三季度投资增速分别为14%、13%、19%。

三季度以来,在国务院解决拖欠企业账款问题相关政策的推动下,企业经营活动现金流也有所改善。数据显示,沪市实体企业前三季度经营性现金流降幅较上半年大幅收窄20.7个百分点,其中第三季度净流入1.22万亿元,同比增长8.6%,环比增幅高达23.1%。

实体企业第三季度销售现金流覆盖营收1.05倍,同比、环比均呈现改善趋势;净利润现金含量2.07倍,同比、环比分别增加0.33倍、0.52倍。资本结构进一步优化,三季度末资产负债率58.66%,较半年度末下降0.24个百分点。

多个行业三季度现金流增幅较大。一方面,回款状况有所改善。建筑装饰行业加强应收账款回收,收现比达1.11倍,环比提升0.36倍,经营性现金净流入225亿元,同环比均实现由负转正,行业内超5成公司实现净流入。石油石化、机械设备、通信行业加强现金管控力度,现金净流入环比增长16%、575%、27%。

另一方面,业绩提升驱动现金流增长。受益于下游工业生产和消费持续复苏,电力设备、公用事业、社会服务行业经营性现金净流入环比增长31%、47%、55%;有色金属行业同环比大幅增长48%、23%。

同时,2024年前三季度,沪市公司持续加大科技创新投入。实体类公司合计研发投入6079亿元,同比增长2%,102家公司研发投入超10亿元、164家公司研发增速超50%、435家研发强度超10%。其中,科创板累计实现研发投入1040亿元,同比增长7%,研发投入占营业收入比例中位数达12.6%。

机构持流通股市值占比近八成

沪市公司履行主体责任,是业绩增长的主要动因。

年初以来,1100余家公司披露“提质增效重回报”专项行动方案,上证50、上证180、科创板覆盖率达8成,整体盈利改善及股价表现情况均优于沪市平均水平。

良好业绩带动中期现金分红再创新高,88家公司推出三季报分红方案,同比增长近4倍;现金分红总额超90亿元,同比增长80%。

资本市场也受益于一揽子增量政策。回购增持再贷款、互换便利工具等系列新政落地后,已有39家次公司披露利用专项贷款进行回购增持,回购增持专项贷款规模近百亿元。

另外,“并购六条”“科创板八条”多项政策落地,激发资本市场并购重组活力。

三季度以来,已有25家沪市公司披露并购重组方案或停牌实施重组,合计交易金额超2400亿元。此外,政策发布以来,不少龙头公司通过非重组交易整合产业资产,沪市小步快走类资产收购75单,金额合计约240亿元。

特别是“科创板八条”发布以来,科创板新增披露40余单股权收购交易,单数同比超2倍,金额合计超110亿元。在提高估值包容性方面,10单交易涉及收购优质未盈利“硬科技”企业。同时,审核流程和效率也在提升,普源精电重组项目从受理到交易所审核通过仅用时52天,到获证监会同意注册仅用时两个月。

截至三季度末,机构投资者持有沪市公司流通股市值38万亿元,同比增长15%、较半年度末增长13%,占总市值比重近8成,其中基金类投资者持有市值达5万亿元,同比增长12%、较半年度末增长20%,占总市值比重为10%。

同时,年初以来,沪市央企整体市盈率从8.89倍上涨至10.83倍、市净率从0.82倍上涨至1.03倍,国有企业整体市盈率从10.21倍上升至12.16倍、市净率从0.92倍上升至1.11倍。

以ETF为代表的指数型基金成为规模增长“主力军”。截至10月底,沪市ETF规模约2.6万亿元、成交额约22万亿元,非货币ETF净流入近7900亿元,均创历史新高,ETF日均成交额和总规模分别稳居亚洲第1、第2位。

截至10月底,沪市权益ETF规模约2.1万亿元,较年初增长91%,宽基ETF总规模1.6万亿元,占权益ETF的77%。沪深300ETF产品已成为境内规模最大的ETF品种,总规模突破1万亿元,其中沪市产品占比超8成。

科创板不断完善指数和产品体系。今年以来,科创板共推出科创200、科创半导体材料设备等9条指数,科创板指数总数已达25条,构建了覆盖规模、主题、策略等类别的科创板指数体系。截至10月底,科创指数境内外产品规模近2900亿元,较年初增长超70%,其中科创50指数境内外产品规模近2200亿元,较年初增长超40%。