炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/星期日

近日,武汉港迪技术股份有限公司(以下简称“港迪技术”)将要IPO。

根据招股书,港迪技术营收与净利润增速大幅放缓,应收账目占比较高且回款比例低,让投资者质疑其成长性。港迪技术在2021年至2023年间共分红7000万元,却又在账面资金充裕的情况下募资1亿元补流,合理性存疑。此外,港迪技术的关联交易金额较高,与关联企业关系紧密,受到投资者们的关注。

业绩速度放缓 应收账款居高不下

报告期内,港迪技术营收与净利润增速大幅放缓,成长性遭到质疑。根据招股书,2021年到2023年,港迪技术分别实现营业收入4.29亿元、5.07亿元、5.47亿元,同比增长76.54%、18.32%、7.83%;实现归母净利润0.62亿元、0.77亿元、0.86亿元,同比增长34.30%、22.93%、12.61%。业绩增速放缓,这使得港迪技术的未来成长性受到质疑。

2021年至2023年、2024年上半年,港迪技术应收账款余额分别为12,330.76万元、16,336.86万元、26,299.17万元和29,711.46万元,占同期公司总资产的比例分别为25.61%、25.28%、37.25%和41.13%。

与此同时,港迪技术的应收账款周转率也是逐年显著下滑,由2021年时的4.22次,下降至2022年的3.54次,2023年又进一步跌至2.57次。

回复函显示,港迪技术应收账款逾期比例一直偏高,2021年至2023年,其应收账款逾期比例分别高达58.87%、39.59%、42.33%。而最新截至2024年6月30日的数据则显示,这一期后回款数据也仅为14,815.74万元,回款比例刚刚上升至53.61%,尽管如此,回款比例仍较低。

针对于此,港迪技术则解释为,2023年末应收账款期后回款比例较低,主要受客户下游回款周期的影响,部分客户回款时间相对延缓所致。

分红后又募资补流 募资合理性遭质疑

招股书显示,港迪技术于2021年度至2023年度分别现金分红0.2亿元、0.2亿元和0.3亿元,分别占当年度净利润的31.98%、26.13%、34.27%,三年间合计分红0.7亿元,这些资金大部分流向了四位创始人。

而按照本次发行计划来看,公司计划将募集资金6.56亿元中的1亿元,用于补充流动资金。

此外,根据公司财务数据,2021年至2023年、2024年上半年,公司货币资金分别达到1.24亿元、1.48亿元、1.08亿元、1.45亿元,似乎并不缺钱。

此次募投项目中,港迪技术有近2亿元计划用于生产制造基地项目建设。而公司产能利用率不断降低,2021年至2023年,公司产能利用率分别为93.55%、89.90%、83.22%。因此,港迪技术此次募资的合理性遭到质疑。

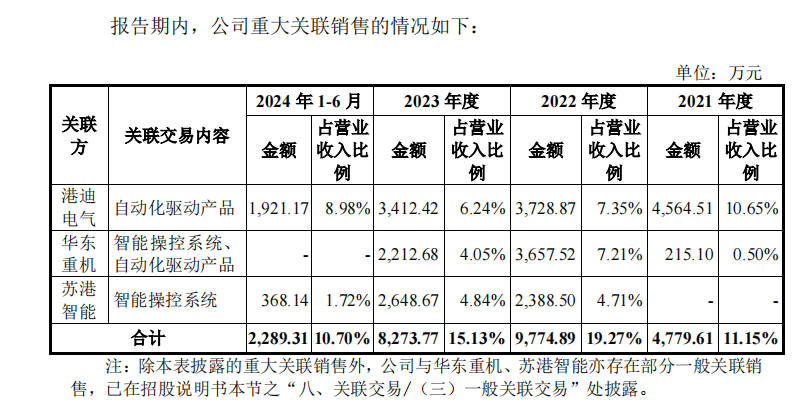

与华东重机、港迪电气关联交易备受关注

港迪技术的关联交易金额较多,与华东重机、港迪电气关系密切,受到了投资者的关注。

根据招股书显示,2021年至2023年、2024年上半年,公司向关联方销售商品发生的重大经常性关联交易金额分别为0.48亿元、0.98亿元、0.83亿元、0.23亿元,占公司营业收入的比例分别为11.15%、19.27%、15.13%和10.70%。

在关联采购方面,公司主要向关联方采购电控系统等。2021年至2023年、2024年上半年,公司向关联方采购商品发生的重大经常性关联交易金额分别为0.09亿元、0.24亿元、0.07亿元和0.02亿元,占公司营业成本的比例分别为 3.26%、7.81%、2.03%和 1.40%。

华东重机是港迪技术的前五大客户之一,其实际控制人系港迪技术的五大股东之一翁耀根。2021年至2023年,港迪技术向华东重机销售智能操控系统的金额分别是0.02亿元、0.37亿元、0.22亿元。此外,华东重机采购的“集装箱智能操控系统-RMG机型新机业务”毛利率出现明显下滑,从报告期初46%降低至30%,令投资者质疑其公允性。华东重机与港迪技术之间还存在重合的供应商和客户,这进一步增加了关联交易的复杂性和潜在的风险。

港迪技术与港迪电气关系同样密切,且存在大额的关联交易。港迪电气曾是港迪技术的全资子公司,由港迪技术的实际控制人通过港迪集团100%持股。2021年8月,港迪集团将港迪电气100%的股权以1.46亿元的价格转让给中国宝武下属上市公司宝信软件。

报告期各期,港迪技术向港迪电气销售产品收入分别为4564万元、3728万元和3412 万元,占当期营业收入的比例分别为 10.65%、7.35%和 6.24%;港迪技术从港迪电气采购的电控系统金额分别为863 万元、2438万元和657万元,占当期营业成本比例分别为3.26%、7.81%和2.03%。此外,港迪技术目前没有自己产权的房产,厂房和办公用房全部租赁自港迪电气,二者关系密切。