登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:君

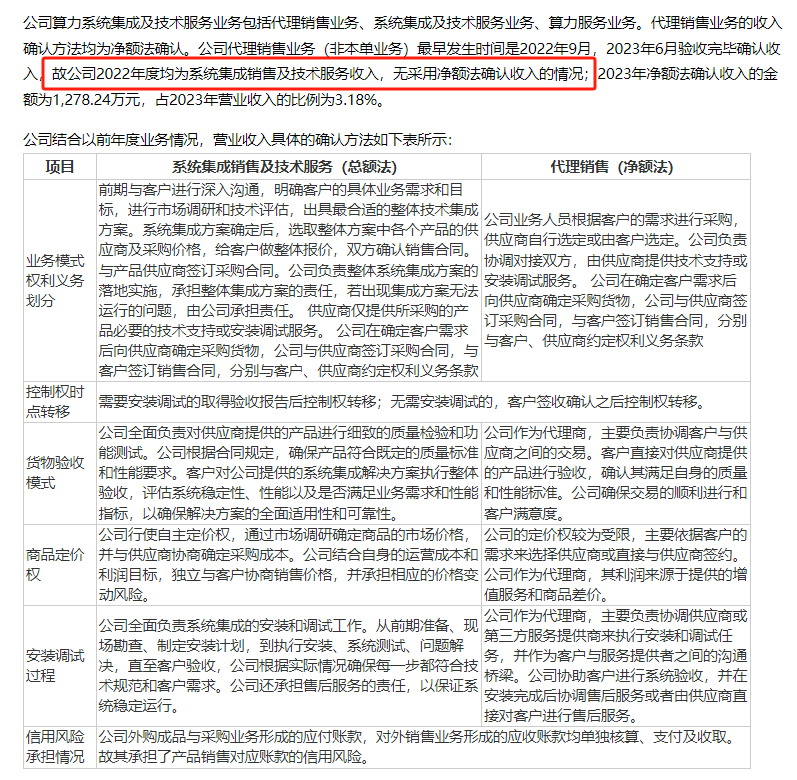

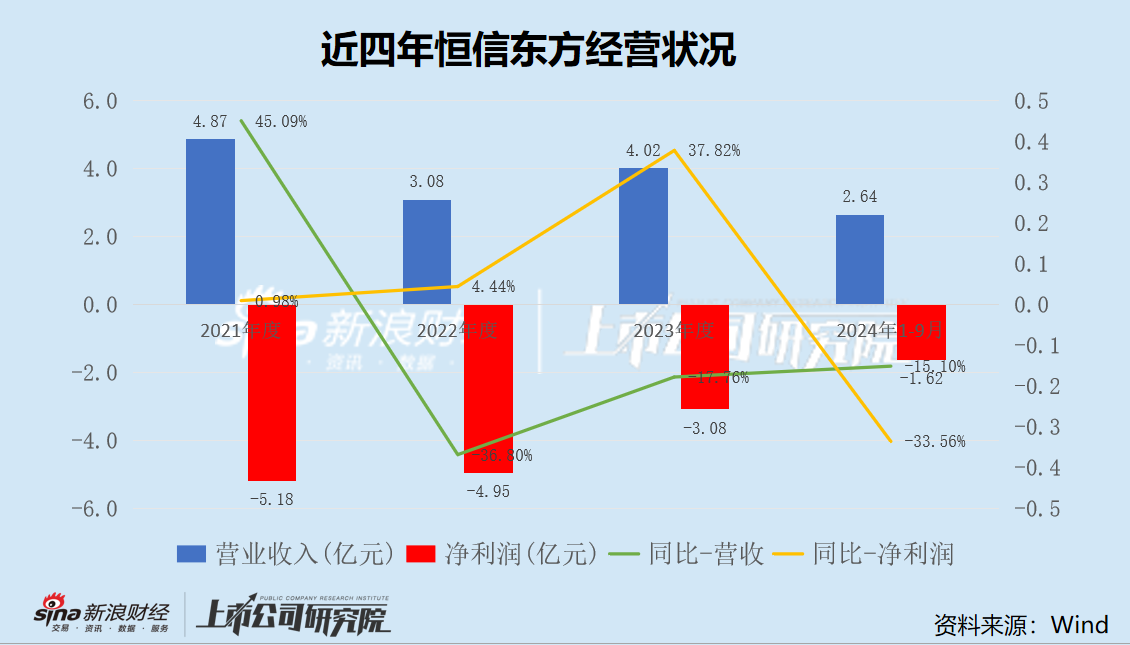

今日,恒信东方发布前期会计差错更正公告,将2022年算力系统集成及技术服务业务收入核算方式由总额法调整为净额法,调减2022年营业收入1.82亿元,占调整前营业收入比例为37.12%,调整后2022年营业收入3.08亿元。

今年4月30日,恒信东方就曾对2023年前三季度系统集成业务核算方式进行更正并调减对应收入。此外,公司还存在将2024年一季报中的部分无形资产错误列示为“数据资源”的情形,迟至8月29日才进行更正,恒信东方信披质量堪忧。

同时,恒信东方也披露了2024年三季度报告,继续亏损且亏损扩大。

报告信息多处矛盾 信息披露准确性堪忧

对于本次前期差错更正,恒信东方表示,2022年度算力系统集成及技术服务业务虽然在采购、销售环节承担了一定的责任,但从整体看公司在供应商选择上并不具有完全主导性,商品所有权存在一定的瞬时性、过渡性,并未真正取得商品控制权,因此公司更倾向于代理人角色。

但实际上,恒信东方此前回复深交所2023年报问询函时的措辞却截然相反。2024年6月21日,恒信东方于回函中表示,2022年度均为系统集成销售及技术服务收入,无采用净额法确认收入的情况。

此次前期差错更正距上次回函间隔不到4个月,恒信东方“变脸”如此之快,令人匪夷所思。

恒信东方所披露的算力系统集成及技术服务业务的部分信息也与公开资料存在多处矛盾,信息披露准确性存疑。

回函显示,恒信东方2022年向创意信息(维权)提供算力系统集成及技术服务实现收入10157.52万元,而创意信息2022年报中向前五大供应商采购额分别为32880.13万元、12766.57万元、11478.00万元、8643.83 和8078.10万元,数据存在明显出入。

此外,安徽中融汇通电子商务有限公司2022年突击成为恒信东方第一大供应商,公司向其采购金额高达9141.77万元,以前年度中融汇通并未进入过恒信东方前五大供应商名单。天眼查询显示,中融汇通注册资本为500万,2022年参保人数为11人,已于2023年06月14日被注销。

2023年7月12日,恒信东方收到北京证监局行政监管措施决定书,决定书显示,公司存在销售退回及债务重组核算不规范、部分业务单据保管不全、2022年度财务报表部分金额与附注不一致等问题。

五年巨亏超20亿 不到两年净资产腰斩

恒信东方是一家主要从事数字文化创意、内容生产与技术服务的公司,业务范围主要包括数字创意产品应用及服务业务、互联网视频应用产品及服务业务、算力系统集成及技术服务业务。

2024年1-9月,恒信东方营业收入2.64亿元,同比下降15.1%;扣非后归母净利润-1.44亿元,同比下降46.5%;毛利率同比腰斩,由26.81%跌至13.99%,业绩全面下滑。

此前,恒信东方就已陷入巨额亏损的泥沼。2020年,恒信东方业绩“大变脸”,收入巨降40.02%,净利润暴跌1065.62%,此后业绩一蹶不振,4年累计亏损超20亿。

截至2024年9月末,恒信东方未分配利润为-13.6亿元,净资产12亿元,仅为2022年末的一半。

盈利能力欠缺的同时,恒信东方造血能力也严重不足。2021至2024年9月,公司经营性现金流量净额分别为-814.25万元、2957.79万元、-8399.89万元和-2524.58万元,合计净流出8780.93万元。

2024年1-9月,恒信东方存货余额5.35亿元,同比大幅增长116.99%;存货周转率0.47次,同比下降0.31次。叠加本期毛利率骤降,2024年度公司存货跌价风险显著上升,或加剧亏损规模。

近年来,恒信东方发生巨亏的同时,却在持续计提递延所得税资产。2021至2024年9月,公司递延所得税资产分别为1709.15万元、2120.97万元、2144.92万元和2176.49万元,呈逐年上升趋势。

2022年以来,恒信东方还面临高客户集中度风险,2022-2023年前五大客户销售额占营业收入比重分别为80.47%、80.48%。与此相对的,公司对主要客户的销售情况却十分不稳定。2022年公司向第一大客户诺比侃销售收入高达1.16亿元,占年度销售总额比例为23.65%,2023年销售额骤降至1211.47万元。

账上资金不到1亿 资产负债率创新高

恒信东方自上市以来,通过多次定增共募集资金29.8亿元,但公司目前的账面资金却不足1亿,仅为9495.97万元,已无法覆盖短债。截至2024年9月,恒信东方资产负债率39.69%,达到上市以来的峰值;短期借款1.06亿元,同比增长10.81%;应付账款3.9亿,同比增长183%。

2024年上半年,恒信东方速动比率和流动比率显著低于同行业可比公司,其中速动比率已低于理论安全值,流动性风险显著上升。

2021至2024年9月,恒信东方资产负债率分别为15.26%、21.91%、29.52%和39.69%,逐年上升。若未来公司业绩无法得到改善,持续计提资产减值损失和信用减值损失,资产负债率存在继续上升的风险。

此外,恒信东方2024年前三季度营运能力也大幅下滑,存货周转率0.47次,同比下降0.31次;应收账款周转率1.56次,同比下降0.88%。2024年上半年,恒信东方应收账款周转率、存货周转率、总资产周转率等营运能力指标全面弱于同行业公司。

近年来,恒信东方业绩持续下滑,资产负债率连年攀升,今年能否得到改善还是个未知数,我们将保持观察。