核心观点

1、生猪板块:季节性需求增长支撑猪价,重视本轮周期持续性!

1)本周猪价震荡。截至10月26日,全国生猪均价17.61元/kg,较上周末持平(智农通),行业自繁自养头均盈利约500元/头;本周7kg仔猪价格和50kg二元母猪价格分别为356元/头和1627元/头,部分地区散户抄底叠加部分省份放养公司采购,仔猪价格有所反弹,考虑到冬季猪病,补栏积极性难有增加,预计短期仔猪价格或低位震荡。

2)供需情况:供应端,前期大体重猪出栏积极性增加带动本周出栏均重小幅降至126.07kg(环比-0.27kg),150kg以上生猪出栏占比为5.42%(环比-0.28pct),远低于22年同期水平,10月样本企业月中上旬养殖集团出栏节奏偏快,预计后续供给压力减缓。需求端,天气转凉后导致终端消费有提升,本周样本企业日度屠宰量环比+2.25%,冻品库容率16.03%(环比-0.02pct),标肥价差来看,肥猪较标猪仍存明显溢价(随着近期全国集体降温,肥猪需求或存季节性增长)。预计四季度供应压力或持续低位&需求呈季节性增长,猪价景气周期有望拉长。

3)重视此轮猪价高度及景气持续性预期差,重视低估值时间窗口!从2024年头均市值看,其中牧原股份3000-4000元/头;温氏股份、巨星农牧2000-3000元/头;德康农牧、新希望、新五丰、唐人神、华统股份、天康生物低于2000元/头;估值处在历史相对底部区间(数据截至10月25日)。标的上,当前阶段,【板块β配置、重视核心资产】,大猪首推【温氏股份】、【牧原股份】、其次建议关注【新希望】;小猪建议关注:【华统股份】、【神农集团】、【天康生物】、【巨星农牧】、【唐人神】、【德康农牧】、【新五丰】等。

2、禽板块:白鸡黄鸡,重视估值低位和弹性!

1)白鸡:祖代引种缺口已成,重视预期差!

①海外禽流感形势严峻,或影响鸡肉进口供给。美国爱荷华州农业部23日宣布发现高致病性禽流感病例,致该州约10万只家禽被扑杀,成为10月以来美国第4个出现禽流感病例的州。随着四季度北半球进入秋冬季,候鸟迁徙或加速流感病毒传播。

②本周毛鸡价格窄幅调整。截至10月26日,山东大厂商品代苗报价4.65元/羽(取区间中值),较上周末持平;山东区域主流毛鸡均价3.70元/斤,较上周末-0.05元/羽(数据来源:家禽信息PIB公众号),价格下跌后养殖户压栏惜售,盼涨情绪有所增强。

2)黄鸡:供给收缩确定,核心变量在需求。

①产能为2018年以来最低区间。截止10月6日,在产父母代存栏量1308万套,周环比+0.2%,年同比+1.4%(数据来源:中国畜牧业协会)。

②受降雨增多,导致本周市场活跃度差,本周鸡价下滑。截至10月25日,川渝青脚麻公鸡11.5元/公斤,较上周环比-2.7元/公斤(数据来源:新牧网公众号)。

3、后周期:饲料板块,重点推荐基本面拐点+估值相对底部的海大集团;动保板块,重视新大单品打开盈利空间!

1)饲料板块:重点推荐【海大集团】。水产养殖/水产料历经2+年低谷,养殖饲料产能明显去化,今明年水产料景气有望改善。本周草鱼/罗非/生鱼/加州鲈/黄颡/南美白对虾塘口均价环比-1.8%/ -1.1%/ -6.7%/ -8.8%/ +0%/ +9%;同比-1%/ +2%/ +11%/ +32% / +1%/ +3%,南美白对虾目前成品虾存塘少,出塘不多,价格近期以来首次出现上涨,今年投苗减少、进口量近期大幅减少,接下来冬棚的价格表现可能同比向好。原材料大幅波动下海大强化市场主动攻击策略,市占率加速提升。消费提振背景下,预计今明年鱼价景气有望加速恢复,量价利弹性凸显。重视公司基本面拐点+估值性价比!

2)动保板块:静待养殖后周期,新大单品需求有望带来市场扩容。随着下游养殖场/户持续盈利,资金情况改善,兽药需求有望回升,基本面最差时点或已过;此外,动保企业纷纷布局大单品,其中宠物疫苗国产替代(如猫三联空间数十亿,目前瑞普、普莱柯、科前、中牧等公司产品已上市)以及疫苗产品推陈出新,有望带来增量空间、打破行业产品同质化竞争格局。重点推荐:【中牧股份】、【科前生物】、【生物股份】、【普莱柯】,建议关注:【金河生物】、【瑞普生物】、【回盛生物】。

4、种植板块:转基因技术应用有望加快,重视种植产业链!

1)种子:①10月25日国新办举行新闻发布会,农业农村部相关负责人提出“继续实施玉米单产提升工程,新启动大豆单产提升工程,深入实施粮油等主要作物大面积单产提升行动”。②农业农村部印发《关于大力发展智慧农业的指导意见》,明确“推进育种智能化”、“支持建设一批智能化现代化的农作物优势制种区……有效缩短育种周期”。我们认为,生物育种在提高作物产量、品质、抗逆性等方面具备优势;随着粮食安全重要性突显,转基因玉米商业化种植有望加速,头部公司凭借良好的业务基础和丰富的转基因技术储备,有望进一步提升竞争力。

2)低空经济:低空经济产业发展元年,农业低空领域大有可为。工信部等四部门联合发文,提出到2030年通用航空装备全面融入人民生产生活各领域,低空经济有望达万亿级市场规模。在农业领域,低空无人机的应用涵盖农田灌溉、植保喷洒、森林防火、环境监测等场景;我们认为,随着低空经济政策持续落地,农业低空产业有望加速发展,植保无人机等相关标的有望受益。

3)重点推荐:①种子:【隆平高科】、【大北农】、【登海种业】、【荃银高科】。②农资:【新洋丰】(与化工组联合覆盖)。建议关注:③种植:【苏垦农发】。④农业节水:【大禹节水】。⑤农业低空经济:【中农立华】、【诺普信】。

5、宠物板块:国产品牌持续崛起,宠物食品出口趋势持续向好!

1)国产品牌持续崛起,上市公司国产品牌高速成长,关注国产品牌新品。根据宠物行业白皮书公众号数据,淘宝天猫宠物开卖4小时成交金额增速排行与订单量增长排名中,弗列加特均位列TOP1。双11开门红首小时,15个宠物品牌成交破千万,658个品牌成交同比翻倍,659个品牌订单量同比翻倍,弗列加特成交同比大涨近230%。我们认为,宠物国产品牌凭借产品创新、精细营销等战略有望持续崛起。

2)宠物食品出口连续增长,彰显出口业务景气。根据海关数据,2024年1-9月,我国共计出口24.26万吨,yoy+25.88%,人民币口径下实现出口78.1亿元,yoy+23.19%,保持较快增长!

3)我们认为,我国宠物经济蓬勃发展,国产品牌崛起快速。重点推荐【乖宝宠物】、【中宠股份】、【佩蒂股份】、【路斯股份】等。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动。

01

本周农业板块

1.1.本周板块及公司涨跌幅情况

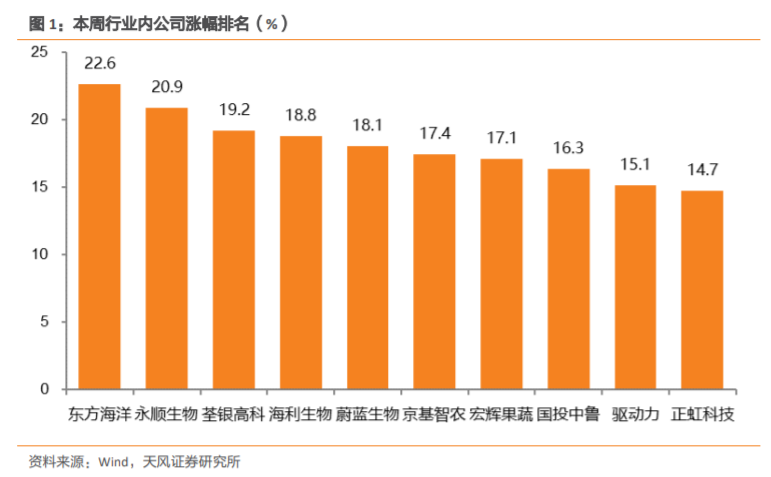

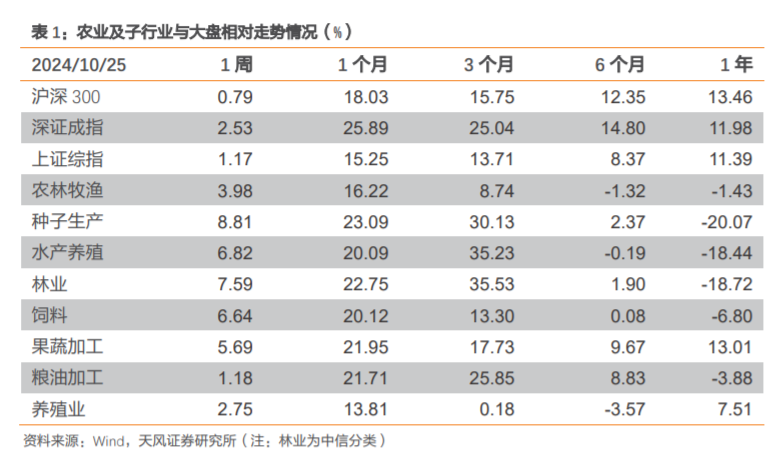

最新交易周(2024年10月21日-2024年10月25日),农林牧渔行业+3.98%,同期沪深300、上证综指、深证成指变动分别为+0.79%、+1.17%、+2.53%。个股中,涨幅靠前的为:东方海洋(维权)+22.61%、永顺生物+20.89%、荃银高科+19.18%、海利生物+18.80%、蔚蓝生物+18.07%、京基智农+17.40%、宏辉果蔬+17.12%、国投中鲁(维权)+16.32%、驱动力+15.11%、正虹科技14.7%。

1.2.本周上市公司重点公告

1)温氏发展《2024年三季度报告》:24年前三季度实现营收754.19亿元,同比+17%;实现归母净利润64.08亿元,同比+241%。其中,单Q3实现营业收入286.62亿元,同比+22%;实现归母净利润50.81亿元,同比+3097%。此外,公司拟每10股派发现金1.5元(含税)。

2)圣农发展《2024年三季度报告》:24年前三季度实现营业收入137.62亿元,同比-1.18%;归母净利润3.83亿元,同比-48.25%。单季度看,24Q3实现营收49.25亿元,同比+1.62%、环比+6.55%;归母净利润2.81亿元,同比-10.38%、环比+71.16%。前三季度利润分配预案:拟每10股派发现金红利2元。

3)荃银高科《2024年三季度报告》:公司发布三季报,24年前三季度营收20.6亿元,同比+32.3%;归母净利润-0.8亿元,同比-892.8%。

4)大北农《2024年三季度报告》:24年前三季度实现营收201.4亿元,yoy -15.8%;归母净利润1.3亿元,yoy +114.7%。此外,公司拟每10股派发现金红利0.58元。

5)民和股份《2024年三季度报告》:公司公告,① 24年前三季度实现营收15.8亿元,同比-3.4%;归母净利润-2.2亿元,同比-84.0%。②单季度看,24Q3实现营收5.3亿元,同比+3.4%、环比+0.6%;归母净利润-0.3亿元,同比+60.0%、环比+79.1%,单季亏损同、环比均缩窄。

02

农业产业链动态

表格数据来源:农业农村部、wind、涌益咨询、鸡病专业网、博亚和讯、中国畜牧业协会、中华粮网、顺风棉花网、玉米网、天风证券研究所。

图片数据来源:wind、智农通、博亚和讯、玉米网、涌益咨询、中国畜牧业协会、中国政府网、天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《2024年第42周周报:需求回暖支撑猪价,重视本轮猪周期持续性!》

对外发布时间

2024年10月27日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者

吴立 分析师 SAC执业证书编号:S1110517010002

陈潇 分析师 SAC执业证书编号:S1110519070002

陈炼 联系人

林毓鑫 分析师 SAC执业证书编号:S1110524080004

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号