专题:牛市中期逻辑未改变 机构称市场有望维持较高风险偏好

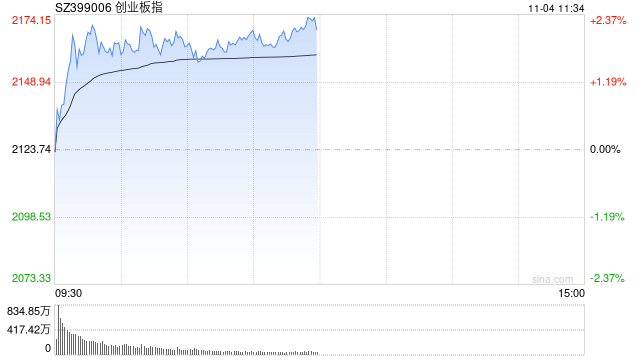

11月4日消息,指数早间集体反弹,创指半日涨超2%。板块方面,机器人概念大涨,鼎智科技30cm涨停,瑞迪智驱20cm涨停;工业母机概念强势,拓斯达、埃斯顿、巨轮智能等集体涨停;汽车整车板块走强,众泰汽车、赛力斯双双涨停;钢铁板块持续调整,安阳钢铁、酒钢宏兴跌幅居前;稀土永磁板块高开低走,中科磁业、正海磁材跌超10%。总体来看,个股呈普涨态势,上涨个股超4100只。

截至午间收盘,沪指报3289.51点,涨0.53%;深成指报10608.60点,涨1.46%;创指报2171.29点,涨2.24%。

盘面上,人形机器人、自动化设备、电机板块涨幅居前,小金属、教育、转基因板块跌幅居前。

热点板块:

1、机器人

鼎智科技、瑞迪智驱、富临精工、骏创科技等多股上涨。

消息面上,10月30日,波士顿动力展示Atlas在工厂中对发动机罩进行分拣搬运的成果。Atlas可以自动地将发动机罩从供应集装箱中取出,再放入移动排序车中。此前,波士顿动力对于Atlas的展示主要集中于其运动能力,此次着重展示Atlas在工厂中自动化执行任务的能力。此外,近日,特斯拉召开三季度业绩交流会和“we,Robot”发布会,强调Optimus将成为特斯拉最有价值的产品,明确了量产价格和应用场景;并且新一代Optimus运控能力显著升级、灵巧手自由度提升至22且高度近人类手指。同时,近期国内供应链加速布局,其中丝杠进度较为领先,如北特科技(维权)拟投18.5亿元建设丝杠产能,侧面表明其前期验证较为顺利、人形机器人规模量产在即。

2、汽车整车

众泰汽车、赛力斯、海马汽车、北汽蓝谷等多股活跃。

国金证券指出,在国内置换政策与报废补贴政策刺激消费作用充分发挥、及整车厂商给予补贴整车下,车市消费仍维持强势,10月1-20日销量同环比均增长,金九银十旺季更旺,销量超预期。后续看,置换补贴等促消费政策与低利率利好仍存在,看好11月车市,目前乘用车市场处于季节性加库存期,预计24年车市仍将维持强势。

消息面:

1、【歼-35将亮相珠海?中国军号 “超强剧透”】作为解放军新闻传播中心官方公众号,中国军号4日发布了一则配图消息称:“新飞机出官图了?!它到底是不是网友期待的歼-35?先别急,我们3+5天后珠海见。”配图也很简单,一架战斗机垂尾的涂装,上面写着数字“75”。消息很短,信息含量却很大。这是传闻已久的歼-35首次出现在官方媒体上。军事专家张学峰4日接受采访时表示,尽管这则消息中带了“?”,但鉴于官方媒体的权威性和可靠性,在某种程度上这的确是对歼-35的 “剧透”,确认了该型号的存在。对于配发的图片,张学峰认为,从垂尾的形状来看,这很大概率是一架隐身战斗机。“从图片中可以看到,这是一架战斗机垂尾的涂装,垂尾部分上写有75。今年是新中国成立75周年,11月11日是人民空军成立75周年,因此这个数字显然代表人民空军从1949年11月11日成立迄今75年的光辉历程。新型战机的亮相体现出人民空军在75年中不断发展壮大,尤其是在装备建设上取得长足进步。”

2、【中国自主量子算力首次出口销售】从安徽省量子计算工程研究中心了解到,本源量子已向海外首次销售量子算力,系中国第三代自主超导量子计算机“本源悟空”机时。安徽省量子计算工程研究中心副主任、“本源悟空”云服务研制团队负责人赵雪娇表示,“‘本源悟空’上线后已为众多科研领域提供了量子算力支持。目前国内多所高校用户已经订购使用‘本源悟空’量子算力,有60余所中国高校已部署围绕‘本源悟空’为核心的自主量子计算教育方案。”

3、【周末茅台批价每瓶大涨超百元 经销商否认停货传言称是市场检查】上周末茅台市场批价出现大幅波动,2024年原箱价格止跌,两日大涨超百元/瓶,市场传言称茅台经销商联谊会要求经销商停止三个月向市场出货。今日有茅台经销商向第一财经记者证实,并非停货,而是市场秩序检查,经销商暂停出货导致价格上涨。茅台官方则对投资者回应称,停货是市场传言,官方并未表态,建议以官方消息为准。

4、【摩根士丹利:对中国太阳能供应链更为积极 上调隆基绿能等至超配】摩根士丹利称,对中国太阳能供应链转向更为积极的态度,认为随着定价复苏和行业整固,价格已经触底。将隆基绿能、通威股份、晶澳科技的评级上调至超配。分析师Eva Hou等在报告中指出,将2024年太阳能装机量预测上调4%至225GW,并将2025年的装机量预测小幅上调至240GW。

机构观点:

国海证券指出,10月市场明显分化,中小成长延续修复,大盘价值出现回调,流动性和风险偏好仍是市场主要矛盾,当前处于牛市第二阶段的整固期,战略上要积极,战术上不着急。经济基本面出现改善迹象,10月我国制造业PMI站上荣枯线,但以地产和消费为代表的内需边际转好的幅度较为有限,与此同时外需有进一步转弱的风险,政策继续加力是经济进一步向好的关键。流动性的格局是中美共振宽松,美联储已经进入降息通道,国内货币政策仍有降息降准的必要,微观流动性上增量资金来源主要为ETF和两融。行业配置继续向成长扩散倾斜,兼顾化债主线,11月行业配置:计算机、电力设备、非银金融。

中信证券(维权)表示,市场当前正站在年度级别马拉松行情的起跑线上,政策信号、外部信号和价格信号的陆续明朗将成为发令枪,绩优股的加速出清给机构提供了更好的入场时机,配置上短期可以用部分低估值顺周期品种过渡,待三大信号明朗后积极增配绩优成长和消费内需。一方面,从三大信号来看,政策信号上,11月是相机抉择加码的关键窗口期,政策不会缺席也不会一蹴而就;外部信号上,美国大选落地不会改变A股向上的运行方向,但对行情结构会产生较大影响;价格信号上,国内经济在数量指标上有明显改善,价格信号拐点还需要等待。另一方面,从行情特征来看,当前题材股行情和ETF规模激增加速了主动管理型机构重仓股的出清过程,主要机构投资者未来具备较大加仓空间,待价格信号明确后绩优股将迎来绝佳买点。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号